Ежегодно в России во второе воскресенье августа отмечается День строителя. Впервые этот профессиональный праздник отметили еще в Советском Союзе — 12 августа 1956 года.

Современные психологи отводят существенную роль изучению будущего, ведь именно с измерением времени связана особая детерминация поведения личности: его цели, намерения, надежды и замыслы, выводящие человека туда, где еще ничего из представляемого не реализовано, а существует лишь в качестве потенций. В связи с этим психология все чаще обращается к изучению конструирования образа будущего.

Особое значение образ будущего приобретает в социально-экономических условиях нашей страны, где все большая часть населения вынуждена прибегать к кредиту под залог приобретаемого имущества, чтобы обзавестись собственным жильем. Людей, выплачивающих ипотечное кредитование, можно охарактеризовать как субъектов, предпринимающих попытки изменения образа жизни с изменением смыслового содержания картины мира. В контексте ипотечного жизненного сценария конструирование образа будущего можно рассматривать как глобальный фактор адаптации к новым условиям жизни. Данное предположение послужило отправной точкой для выбора цели исследования.

Целью исследования является изучение особенностей конструирования образа будущего у лиц, имеющих обязательства по ипотечному кредитованию.

В работе проверялась гипотеза о существовании различий в конструировании временных и смысловых компонентов образа будущего у людей, живущих в условиях ипотеки, планирующих взятие ипотечного кредита и не имеющих обязательств под залог недвижимого имущества, а именно:

- лица, живущие в условиях ипотеки, отличаются большим хронологическим размахом, меньшей дифференцированностью и реалистичностью образа будущего, чем лица, не имеющие обязательств по ипотечному кредитованию;

- люди, имеющие ипотечные обязательства, склонны к дезактуализации настоящего и онтологизации будущего.

Хронотоп как категория психологического исследования

Долгий период понятие «время» изучалось естественными науками и философией, которые рассматривали данный феномен исключительно как форму бытия человека. Психологическая наука занялась изучением времени лишь с середины XIX в., позволив взглянуть на время как на призму, сквозь которую человек видит мир пристрастно, проецируя в него собственные ценности, выстраивая свой план действий, предвосхищая результаты.

Изучение образа будущего в психологии осуществлялось с различных исследовательских позиций: в русле нейрофизиологических исследований — П.К. Анохиным, Н.А. Бернштейном, И.П. Павловым, И.М. Сеченовым [1–4], как составляющей временной перспективы — Ф. Зимбардо, К. Левиным, Ж. Нюттеном, Н.М. Савлаковой [5–7], в контексте изучения временной транспективы — В.И. Ковалевым [8], в парадигме изучения пространственно-временного континуума — хронотопа — К.А. Абульхановой-Славской и Т.Н. Березиной, В.П. Зинченко, Н.Н. Толстых [9–11].

Изучение хронотопа ознаменовалось появлением в начале XX века теории относительности А. Эйнштейна. Теория относительности доказывает, что пространство и время — это стороны одного и того же явления, определяющиеся теми событиями и процессами, которые в них существуют. Самым простым представлением о реальности, учитывая открытие данного феномена, является представление о четырех измерениях (три — пространственные, четвертое — время), которые составляют некий континуум (множество) событий Г. Минковского [12].

А.А. Ухтомский для обозначения пространственно-временного континуума вводит понятие «хронотоп» [13], что дословно переводится с греческого как «времяпространство». М.М. Бахтин включает понятие «хронотоп» в категориальный аппарат гуманитарных наук [14], в то время в психологии «хронотоп» активно изучается Т.Н. Березиной, К.А. Абульхановой-Славской, Н.Н. Толстых, И.О. Логиновой, Т.Д. Марцинковской.

По мнению Д.А. Леонтьева, невозможно исследовать хронотоп лишь как пространственно-временную составляющую бытия человека: хронотоп обязательно должен быть дополнен смысловой составляющей [15].

В концепции самоорганизации жизни Л.Б. Шнейдер [16] представлена динамическая система организации жизнедеятельности, интегрирующая прошлое, настоящее и будущее на основе смыслов существования и самореализации. По мнению автора, смысл является матрицей, структурирующей субъективный психологический опыт. Данная матрица в процессе развития личности может претерпевать системные изменения. Инициация данных изменений может быть вызвана резкими скачками в развитии личности и актуализироваться в точках бифуркации — ситуациях выбора, возникающих при условии внутренних или внешних преград. Именно ситуации неопределенности ставят человека перед необходимостью «трудного решения», когда варианты, из которых нужно сделать выбор, мало различаются по привлекательности, а вероятность неудачи не поддается оценке.

Р. Мертон пишет: «Рассматривая преднамеренное действие, мы имеем дело не просто с поведением, а с осмысленным поведением, т.е. действием, включающим мотивы и, следовательно, выбор между альтернативами» [17]. Для людей, берущих ипотечное кредитование, основным мотивом является получение собственного жилья, ведь именно жилье удовлетворяет ряд базовых человеческих потребностей: в безопасности, приватности, воспроизводстве и др. Мотив приобретения собственной жилой площади подталкивает человека к принятию решения о взятии ипотечного кредитования, хотя данное решение сопряжено с изменением его стиля жизни в настоящем и, следовательно, изменением временной перспективы в целом.

Роль ипотечного кредитования в России

В условиях рыночной экономики все большая часть населения Российской Федерации прибегает к взятию ипотечного кредитования для приобретения собственного жилья. В 2017 г. сумма ипотечных кредитов только за 9 месяцев в России составила 1 триллион рублей, а в 2018 г. прогнозируется дальнейший рост спроса на данный вид кредитования [18].

Ипотечный кредит является долгосрочным кредитом на покупку или строительство жилья под залог покупаемого, строящегося или имеющегося в собственности жилья, выполняющий чрезвычайно важные экономические и социальные функции с точки зрения экономических наук, а именно: стимулирование потребительского спроса, содействие оздоровлению и развитию фондового рынка и финансирование покупки жилья, а как следствие — повышению уровня жизни населения [19].

В психологии на сегодняшний день существуют лишь немногочисленные эмпирические исследования, посвященные образу жизни людей, имеющих обязательства по ипотечному кредитованию (так, исследование образа жизни в ипотеке осуществлялось В.П. Серкиным и И.А. Быковой). На основании эмпирических данных исследователи показывают, что люди, вступающие в экономические отношения подобного рода, заинтересованы в увеличении своих доходов, их сохранении. Этот факт можно объяснить тем, что «все настоящее ориентируется на фиксированную точку отсчета в будущем» (по мнению В. Франкла [20]), а следовательно, чтобы погасить ипотечный кредит и не лишиться имущества, люди стараются держаться за имеющееся у них рабочее место (чему способствует предложение по принятию законопроекта в 2016 г. — в предложенных поправках предусмотрено новое правило статьи 81 Трудового кодекса РФ [21], по которому нельзя уволить работника, имеющего ипотечный кредит), повысить уровень уже имеющихся доходов. Во время заключения ипотечного договора актуализировавшаяся ценность «собственное жилье» помогает человеку двигаться в сторону долгосрочных целей, а не сиюминутных желаний, что в свою очередь подтверждает теоретическую позицию М. Л. Фарбера [22]. Люди, имеющие ипотечный кредит, живут по сценарию отложенной жизни (В.П. Серкин [23]) — т. е. не живут настоящей жизнью, а как бы занимаются подготовкой к ней, что усиливается высокой занятостью данной категории людей, их эмоциональной нестабильностью ввиду постоянного нахождения в стрессовой ситуации [24].

Таким образом, момент принятия решения о взятии ипотечного кредитования является точкой бифуркации, которая изменяет смысловую матрицу, а следовательно, представление субъекта о будущем, что, в свою очередь, помогает выстраивать план деятельности и жизни в настоящем, а также адаптироваться к новым условиям и выстраивать перспективу будущего. Ввиду увеличения числа людей, берущих кредит под залог приобретаемого ими имущества, и с учетом недостаточной изученности данного аспекта, видится актуальным проведение эмпирических исследований в русле изучения особенностей конструирования образа жизни у людей, имеющих обязательства по ипотечному кредитованию.

Методы исследования

- Тест смысложизненных ориентаций (СЖО) Д.А. Леонтьева [25].

- Эссе на тему «Мое будущее».

- Ассоциативный эксперимент на стимул «Моё будущее» (методика вербального реагирования на стимул).

- «Циклический тест времени» Т. Коттла [26].

- Техника репертуарных решеток (авторский вариант).

- Метод мотивационной индукции Ж. Нюттена (в адаптации Д.А. Леонтьева) [7].

- Методика Г.С. Никифорова «События моей жизни» [27].

- Методика ценностного спектра Д.А. Леонтьева [28].

- Опросник терминальных ценностей (ОТеЦ) И.Г. Сенина [29].

- Семантический дифференциал времени Л.И. Вассермана, К.Р. Червинской, Е.А. Трифоновой [30].

- Семантический дифференциал «Образ жизни» В.П. Серкина [31].

- Авторская анкета, направленная на выявление наличия ипотечного кредитования и уточнения социально-экономических характеристик жизни респондентов.

Анализ и интерпретация результатов исследования

Для формирования групп использовалась анкета, уточняющая наличие или отсутствие договора об ипотечном кредитовании, готовность его взять и социально-демографические характеристики жизни респондентов.

В исследовании приняли участие 80 респондентов в возрасте от 25 до 40 лет, поделенные на 3 группы: респонденты первой экспериментальной группы (далее ЭГ1 — «выплачивающие») выплачивают ипотеку более 3-х лет (28 человек); респонденты второй экспериментальной группы (далее ЭГ2 — «берущие») подписали договор о взятии обязательств по ипотечному кредитованию (26 человек), но еще не начали его выплачивать; респонденты контрольной группы (далее КГ) не имеют и не планируют ипотечных обязательств (26 человек). Респонденты всех групп в основном оценивают свое материальное состояние средним уровнем дохода, уровень образования людей во всех группах преимущественно высший. Все опрошенные относятся к ипотечному кредитованию «с тревогой», однако респонденты ЭГ1 и ЭГ2 считают ипотечное кредитование «вынужденной мерой», на которую стоит идти ради получения собственного жилья. Во всех группах большая часть респондентов строит долгосрочные планы, но респонденты ЭГ1 болезненно относятся к их корректировке.

Для изучения хронологического размаха и временной перспективы нами были использованы методики «Круги времени» Т. Коттла, «События моей жизни» Г.С. Никифорова, ММИ Ж. Нюттена в адаптации Д.А. Леонтьева (таблицы 1, 2). Во всех группах отмечена общая позитивная направленность на будущее, однако людям, берущим ипотечный кредит, присуща дискретность временной перспективы, что говорит о наличии момента разделения жизни на «до» и «после».

Респонденты, берущие ипотечное кредитование, склонны негативнее оценивать свое настоящее, чем респонденты двух других групп. Также можно отметить, что во всех группах респонденты чаще давали ответы из категории «семья» и «работа», однако респонденты из экспериментальной группы 2 не дали ни одного ответа из категории досуг (ЭГ1 — 10,7%, ЭГ2 — 0%, КГ — 15,5%). Вероятно, при взятии кредита респонденты максимальное количество времени начали уделять заработку денежных средств на погашение ипотеки, что привело к резкому сокращению времени «на себя» — свои интересы, развлечения, отдых.

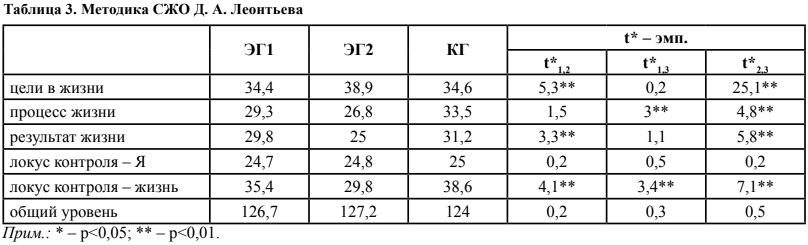

Исследование ценностно-смысловой сферы респондентов проводилось с помощью опросника терминальных ценностей ОТеЦ, теста смысложизненных ориентаций и методики ценностного спектра (таблицы 3, 4, 5).

Респонденты всех групп имеют довольно высокий общий уровень осмысленности жизни и не различаются по данному показателю (см. таблицу 3).

Все респонденты нацелены на будущее, но люди, берущие ипотечное кредитование, склонны фаталистичнее к нему относиться. При этом осмысленность будущего, простроенность целей и планов у респондентов, планирующих взятие ипотеки, выше в сравнении с представителями остальных групп. Интересно, что в отношении своего прошлого принимающие решение о взятии кредитования респонденты демонстрируют равно противоположную тенденцию: они гораздо менее удовлетворены прожитой частью жизнь, чем представители первой экспериментальной и контрольной групп. Тот факт, что стремление и умение быть погруженным в настоящий момент жизни, наслаждаться жизнью как процессом, в большей степени присуще представителям контрольной группы, видится закономерным и хорошо укладывается в общее представление о «жизни в ипотеке», которое условно можно охарактеризовать как умение отказаться от «сиюминутных удовольствий» и удовлетворения актуальных потребностей в пользу будущих дивидендов.

Респонденты, берущие ипотечное кредитование, стремятся иметь работу или профессию, гарантирующую высокую зарплату или другие виды материальных благ, что наиболее актуально в ситуации необходимости внесения ежемесячных взносов за жилье, взятое под залог недвижимости (см. таблицу 4).

Методика «Ценностный спектр» Д.А. Леонтьева представляет собой список из 18 позиций, составленный на основе перечня бытийных ценностей А. Маслоу (добро, единство противоположностей, жизненность, завершенность, игра, истина, красота, легкость, необходимость, полнота, порядок, простота, самодостаточность, смысл, совершенство, справедливость, уникальность, целостность). Респондентам предлагалось в столбцах, соответствующих оцениваемым объектам, отметить, какие ценности присущи каждому из них. В качестве объектов оценивания (в соответствии с логикой методики и целями исследования) выступили: «человек», «жизнь», «труд», «любовь», «смерть», «прошлое», «настоящее», «будущее», «отдых», «деньги», «собственное жилье», «свобода», «работа». В таблице 5 приведены наиболее существенные отличительные результаты обработки данных по методике (приводится процент респондентов, охарактеризовавших оцениваемые объекты при помощи тех или иных ценностей из предложенного спектра).

Респонденты контрольной группы считают жизнь более упорядоченной, целостной и уникальной, а свое прошлое — полным (таблица 5). Представители обеих экспериментальных групп подчеркивают однозначную необходимость труда: не имея источника дохода (труд и работа), они лишатся средств, необходимых для погашения ипотечных взносов и для собственной жизни, материальный достаток для них в данный период жизни является смыслом (деньги — смысл — 92,8%, работа — смысл — 100% для респондентов ЭГ1). Респонденты, выплачивающие ипотеку, отмечают «завершенность будущего», что говорит о его простроенности, а также «совершенность собственного жилья». Респонденты ЭГ2 с приобретением собственной жилплощади используют ее для удовлетворения базовых жизненных потребностей, в то время как респонденты ЭГ1 обжили взятое в кредит помещение, и для них на первый план выступает его «совершенство» (уют, обстановка).

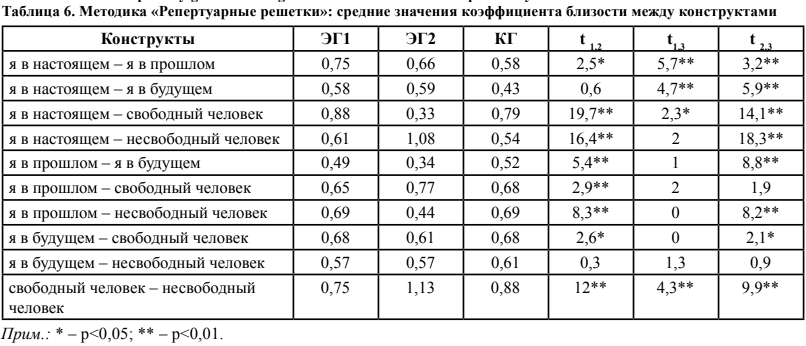

При помощи методики репертуарных решеток определялась степень близости между конструктами «я в настоящем», «я в прошлом», «я в будущем», «свободный человек», «несвободный человек» в субъективном семантическом пространстве респондентов (см. таблицу 6).

Респонденты контрольной группы в большей степени принимают свое будущее, их «образ я» в настоящем и будущем более непротиворечив и целостен. Респонденты, находящиеся в начальной точке взятия ипотеки (ЭГ2), отождествляют себя в прошлом с собой в будущем, при этом как бы «выбрасывая» настоящее из временного континуума. Интересно, что представители ЭГ2 считают себя в настоящем более свободными (вероятно, настоящее для них — своего рода «последний рубеж» свободы, из которого уже завтра они шагнут в «несвободное будущее»). Категории «свободный человек» и «несвободный человек» для респондентов ЭГ2 наиболее удалены в семантическом пространстве в сравнении с другими группами. Респонденты ЭГ1 показали средние значения по близости всех конструктов, однако, стоит отметить, что категории «свободный» и «несвободный» человек у них сильнее сближаются в семантическом пространстве, чем у респондентов двух других групп. Полученные данные свидетельствуют о том, что для респондентов, берущих ипотечное кредитование, момент подписания договора на покупку жилья является переломным моментом в их жизни, в то время как выплачивающие в течение определенного периода времени кредит люди уже более спокойно относятся к выплате ипотечных взносов и не воспринимают свое настоящее как некую границу, «разлом между прошлым и будущим».

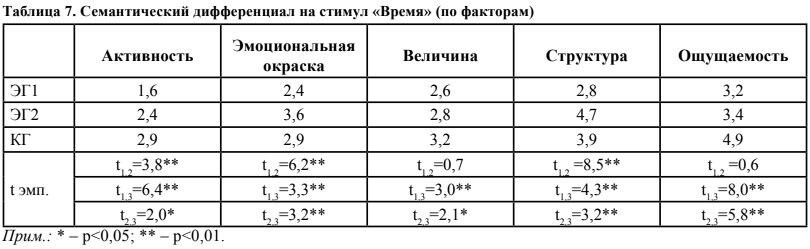

Эмоциональная составляющая отношения ко времени оценивалась при помощи семантических методов (эссе на тему «Мое будущее», ассоциативный эксперимент на стимул «будущее», семантический дифференциал на стимулы «время» и «образ будущего»).

Не планирующие ипотечного кредитования респонденты оценивают время как более активное и «ощущаемое», наделяют его большей «величиной», чем представители двух других групп. Вместе с тем наиболее эмоционально окрашенным время видится людям, находящимся в начальной точке «жизни в ипотеке» — не исключено, что эта эмоциональная окрашенность имеет в числе прочего и негативную модальность.

Данные таблицы 8 подтверждают полученные по другим методикам свидетельства того, что находящиеся в начале «ипотечного пути» респонденты сильнее драматизируют свое будущее в сравнении с теми, кто уже выплачивает кредит в течение определенного времени и демонстрирует признаки адаптированности в этой ситуации. Респонденты ЭГ1 позитивно оценивают свое будущее, связывая его с приобретением собственного жилья, ожидая скорой выплаты последнего взноса. Респонденты контрольной группы также склонны позитивно оценивать будущее, связывают его с новыми достижениями, за которые смогут испытывать гордость (по данным семантических методик).

Из таблицы 9 следует, что недавно заключившие договор ипотечного кредитования лица еще не вполне «свыклись» с идеей о необходимости выплачивать кредит, возможно, вытесняют мысли об этом, реже респондентов ЭГ1 упоминают данный факт в ходе размышлений о жизни. Обращает на себя внимание тот факт, что представители обеих экспериментальных групп гораздо меньше размышляют о возможном карьерном росте, чем не имеющие ипотечных обязательств люди (даже с учетом того, что профессиональный рост влечет за собой и повышение дохода, что представляется очень существенным мотивом карьерных достижений на данном этапе жизни).

Выводы

Таким образом, обобщение результатов эмпирического исследования позволяет сделать следующие выводы.

- В момент заключения ипотечного договора люди совершают значимый выбор, разделяющий их жизнь на «до» и «после».

- Заключая договор об ипотечном кредитовании, люди считают себя свободными именно в точке принятия данного решения, оценивая свое будущее как несвободное и тревожное.

- Приобретая жилую площадь по договору ипотеки, люди приобретают не просто недвижимость, но и психологическую ценность обладания жилым пространством, которая стимулирует их к повышению своей работоспособности с целью заработка денежных средств на погашение ипотечных взносов; при этом желание карьерного роста отходит на второй план — возможно, ввиду дефицитарности личностного ресурса, невозможности «объять необъятное».

- Люди, живущие в условиях ипотеки, сближают в своем семантическом пространстве категории «свободного» и «несвободного» человека, что является своего рода адаптивным механизмом к условиям «ипотечной кабалы».

- Имеющие обязательства ипотечного кредитования люди склонны сохранять стабильность своего образа жизни (не менять место работы, жилья) и критически относиться к корректировке собственных планов на будущее (возможно, отчасти ввиду того, что жилье до выплаты последнего взноса еще не переходит в собственность).

- Люди, не имеющие кредитных обязательств, проявляют большую вариабельность в постановке целей на будущее, демонстрируют большую мобильность, более ориентированы на карьерные достижения.

- Люди, выплачивающие ипотечный кредит, склонны двигаться к достижению долгосрочной цели — получению квартиры в собственность — в ущерб текущим желаниям и актуальным потребностям, ввиду чего они идеалистично оценивают собственное будущее, описывая его лишь в положительной модальности.

- Проживание в условиях ипотечного сценария в совокупности с отсутствием внутренних и внешних ресурсов может вести к неврозу отложенной жизни.

Литература

- Анохин П. К. Опережающее отражение действительности // Вопросы философии. 1962. № 7. С. 97–111.

- Бернштейн А. Н. Очерки по физиологии движений и физиологии активности. М.: Медицина, 1966. 349 с.

- Павлов И. П. Избранные произведения. Л.: АН СССР, 1949. 639 с.

- Сеченов И. М. Избранные философские и психологические произведения. М.: ОГИЗ, 1947. 647 с.

- Zimbardo P. G., Boyd J. N. Putting time perspective: A valide, reliable individual-differences metric // Journal of Personality and Social Psychology. 1999. № 77(6). P. 1271–1288.

- Левин К. Динамическая психология: избранные труды. М.: Смысл, 2001. 572 с.

- Нюттен Ж. Мотивация, действие и перспектива будущего. М.: Смысл, 2004. 608 с.

- Ковалев В. И. Психологические особенности личностной организации времени: автореф. дис. … канд. психол. наук. М., 1979. 25 с.

- Абульханова К. А., Березина Т. Н. Время личности и время жизни. СПб.: Алетейя, 2001. 304 с.

- Зинченко В. П. Культурно-историческая психология: опыт амплификации // Вопросы психологии. 1993. № 4. С. 13–14.

- Толстых Н. Н. Хронотоп: культура и онтогенез. Смоленск; М.: Универсум, 2010. 292 с.

- Эйнштейн А. Теория относительности. Избранные работы. Ижевск: НИЦ «Регулярная и хаотическая механика», 2000. 225 с. Режим доступа: http://lib.sernam.ru/book_tot.php?id=62 (дата обращения: 22.01.2018).

- Ухтомский А. А. О хронотопе // Ухтомский А. А. Доминанта. СПб.: Питер, 2002. С. 67–71.

- Бахтин М. М. Формы времени и хронотопа в романе // Бахтин М. М. Литературно-критические статьи. М.: Худож. лит., 1986. С. 234–407.

- Смысловой хронотоп // Морозов С. М. Экзистенциальный вектор деятельности. М.: МПСУ, 2013. Т. 1. С. 261–278. Режим доступа: http://mylektsii.ru/2-16443.html (дата обращения: 16.01.2018).

- Фоминых Е. С. Хронотоп: ретроспектива и перспектива исследований // Концепт. 2017. Т. 31. С. 1251– 1255. Режим доступа: http://e-koncept.ru/2017/970265.htm (дата обращения: 13.01.2018).

- Мертон Р. Непреднамеренные последствия социального действия // Социологический журнал. 2009. № 2. С. 5–17.

- Ручко С. В 2017 году ипотека побьет все рекорды // Комсомольская правда. 26.10.2016. Режим доступа: https://www.kp.ru/daily/26599/3615336/#ampshare=http (дата обращения: 14.12.2017).

- Саенко И. А. Жилищные условия населения как результат управления и развития жилой недвижимости в Российской Федерации // Проблемы современной экономики. 2016. № 1. С. 137–140.

- Франкл В. Человек в поисках смысла. М.: Прогресс, 1990. 368 с.

- Работодателям запретят сокращать «ипотечников». Режим доступа: http://delint.ru/vlast/3642-.html (дата обращения: 06.11.2017).

- Farber M. L. Imprisonment as a psychological situation. Unpublished Ph. D. Thesis, State Univ. Iowa, 1940.

- Серкин В. П. Семантическое описание «северного невроза» // Психология субъективной семантики в фундаментальных и прикладных исследованиях: материалы научной конференции, посвященной 60-ти летию со дня рождения Е. Ю. Артемьевой / отв. ред. Д. А. Леонтьев. М.: Смысл, 2000. С. 131–133.

- Быкова И. А., Серкин В. П. Жизнь в ипотеке: психологические особенности // Вестник Кемеровского государственного университета. 2015. № 3-3. С. 98–106.

- Леонтьев Д. А. Тест cмысложизненных ориентаций (СЖО). 2-е изд. М.: Смысл, 2000. 18 c.

- Головаха Е. И., Кроник А. А. Психологическое время личности. Киев: Наукова думка, 1984. 130 с.

- Методика Г. С. Никифорова «События моей жизни». Режим доступа: https://www.psyoffice.ru/3-0- praktikum-00255.htm (дата обращения: 16.12.2017).

- Леонтьев Д. А. Методика ценностного спектра и ее возможности в исследовании субъективной реальности // Методы психологии: ежегодник РПО. Т. 3. Вып. 2. Ростов-на-Дону, 1997. С. 163–166.

- Сенин И. Г. Опросник терминальных ценностей. Ярославль: НПЦ «Психодиагностика», Фонд гражданских инициатив «Содействие», 1991. 19 с.

- Вассерман Л. И., Трифонова Е. А., Червинская К. Р. Семантический дифференциал времени: экспертная психодиагностическая система в медицинской психологии. СПб., 2009. 43 с.

- Серкин В. П. Методы психосемантики. М.: Аспект Пресс, 2004. 207 с.

Источник: Неяскина Ю.Ю., Пухова О.В. Особенности конструирования образа будущего у людей, имеющих обязательства по ипотечному кредитованию // Вестник Кемеровского государственного университета. 2018. №2. С. 104–113. DOI: https://doi.org/10.21603/2078-8975-2018-2-104-113

Комментариев пока нет – Вы можете оставить первый

, чтобы комментировать